札幌市の人口減少と世帯数

総務省統計局・札幌市まちづくり政策局政策企画部企画課 令和7年 最新版

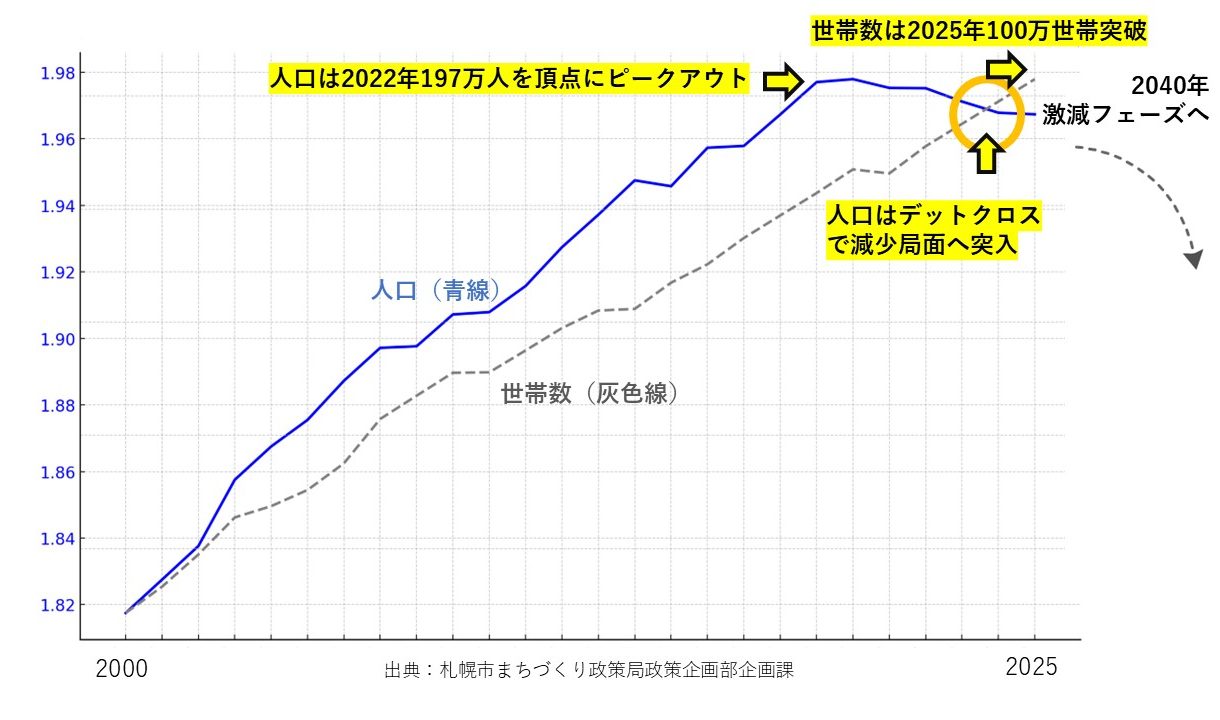

1.人口がついに減少局面へ!

人口と世帯数がデットクロスに突入!

※1 札幌市の人口は2022年をピークに減少に転じました。

※2 世帯数は継続して増加中で2025年には初めて「100万世帯」を突破しました。

| 年 | 人口 | 世帯数 |

|---|---|---|

| 2025年(令和7年) | 196万7391↓ | 100万4838世帯↑※2 |

| 2024年(令和6年) | 196万8641人↓ | 99万5959世帯↑ |

| 2023年(令和5年) | 197万1225人↓ | 98万7735世帯↑ |

| 2022年(令和4年) | 197万2381人↓※1 | 97万8064世帯↑ |

| 2021年(令和3年) | 197万3288人↑ | 96万9938世帯↑ |

| 2020年(令和2年) | 197万961人↑ | 96万705世帯↑ |

| 2019年(令和元年) | 196万7017人↑ | 95万1086世帯↑ |

| 2018年(平成30年) | 196万3823人↑ | 94万2064世帯↑ |

| 2017年(平成29年) | 195万8882人↑ | 93万2272世帯↑ |

| 2016年(平成28年) | 195万3134人↑ | 92万2620世帯↑ |

| 2015年(平成27年) | 194万6756人↑ | 91万4901世帯↑ |

| 2014年(平成26年) | 194万525人↑ | 90万8906世帯↑ |

| 2013年(平成25年) | 193万2049人↑ | 90万1170世帯↑ |

| 2012年(平成24年) | 192万4362人↑ | 89万4346世帯↑ |

| 2011年(平成23年) | 191万4777人↑ | 88万5872世帯↑ |

| 2010年(平成22年) | 190万9100人↑ | 87万8765世帯↑ |

| 2009年(平成21年) | 190万2203人↑ | 87万242世帯↑ |

| 2008年(平成20年) | 189万7635人↑ | 86万1786世帯↑ |

| 2007年(平成19年) | 189万1699人↑ | 85万2375世帯↑ |

| 2006年(平成18年) | 188万2939人↑ | 83万9572世帯↑ |

| 2005年(平成17年) | 187万4864人↑ | 82万8833世帯↑ |

| 2004年(平成16年) | 186万5029人↑ | 81万8769世帯↑ |

| 2003年(平成15年) | 185万1698人↑ | 80万5895世帯↑ |

| 2002年(平成14年) | 183万7564人↑ | 79万3747世帯↑ |

| 2001年(平成13年) | 182万4843人↑ | 78万3180世帯↑ |

| 2000年(平成12年) | 181万4644人↑ | 77万1488世帯↑ |

2.賃貸住宅への影響

札幌市の人口は2022年をピークに減少に転じた一方で、世帯数は増加傾向を維持し、2025年には初めて100万世帯を突破しました。

この傾向は「1人世帯・高齢単身世帯の増加」や「家族構成の小規模化」を反映しており、人口減少=賃貸需要の減退、とは直結していない状況と予想できます。

しかし、すでに人口と世帯数が交差(デッドクロス)しており、減少局面へと突入しています。次は世帯数がピークアウトし減少局面に入ると、空室率の上昇や賃料の下落圧力といった影響が段階的に顕在化すると予想されます。

3.いつ空室率は上昇するのか?

札幌市の推計によれば、「世帯数」は2030年に99万世帯でピークを迎え、その後減少に転じ、2035年には本格的な減少局面に入ると予測されています。

しかし実際には、2025年の時点で既に100万世帯を突破し、過去の推計を上回るペースで増加しています。

このことからも、実際の世帯数増加ペースは当初の予測を上回っており、「人口減少」と「世帯数ピーク」のタイミングは、2030年や2035年よりも前倒しで訪れる可能性が高いと考えられます。

ただし、世帯数が減少に転じたからといって、すぐに賃貸住宅の空室率が上昇するとは限りません。激減フェーズ(急速な世帯数の減少)に突入するまでは、一定の需要は維持される可能性が高いです。つまり、実際の空室率上昇は、人口構成や高齢化の影響とあわせて、さらに数年遅れて表面化すると想定されます。

また、空室率の変動は地域の立地条件や建物の設備・維持管理状況などによって大きく異なるため、全体を横並びにして一元的に評価することはできません。

⏰ 2040年~世帯数激減フェーズへ

📉 主な理由:

- 高齢単身世帯の大量自然減(死亡による減少)

- 推計によると65歳以上の単独世帯は2040年以降減少。

- 高齢単身世帯は入院や死亡をきっかけに、住宅から一斉に退去する傾向がある。

- 若年層の人口減少による新規世帯形成の激減

- 20代・30代人口が継続的に減少し、転入者の不足とともに賃貸需要が細る。

- 不動産の維持困難(空室のまま放置される住宅の増加)

- 資金難の家主が増加し、空室が出ても補修や入居募集が行われず、市場に戻らない物件が増加。

- 相続が急増し無管理状態となった物件では、空室が出ても補修や入居募集を行わないケースが増加。

- 選ばれない部屋が放置され続け、やがて朽ちていく。

※家主の高齢化や収益性低下により、維持費や改修費をかける余力がないケースが増えており、特に築古物件で深刻化。

4.今後の対策と戦略

今後、札幌市をはじめとする地方都市では、人口・世帯数の減少が不可逆的に進行していく中、2025年度までの不動産戦略では対応が困難となります。

空室率の上昇や賃料の下落リスクを見据え、不動産オーナーはエリア・物件のポジションをより戦略的に把握し、再投資や賃料設定、出口戦略を練る必要があります。

その第一歩として、

2,物件評価(S〜Dランク)

3,市場適合性評価(A〜C)

という三軸による評価モデルでの分析をおこないます。これにより、将来的な価値維持・収益安定に向けて、「投資すべき不動産」「改善により勝ち残れる不動産」「早期に手放すべき不動産」の見極めが可能となります。

詳しくは「不動産三軸評価モデル」のページをご覧ください

※札幌 賃貸エリア評価の注意点

札幌市エリア格付け(Tier分類)は、主に土地の立地特性を評価したものであり、最終的な賃貸需要を保証するものではありません。物件評価や賃料設定、設備状況との総合判断が重要となります。

【事例と注意点】

- Tier1+物件評価Sランクでも空室になることがあります

└ 市場水準に対して賃料が高すぎる場合など、需要が追いつかず空室が発生する可能性があります。 - Tier2の駅徒歩10分より、Tier3の駅徒歩2分の方が人気が出ることもあります

└ 立地や周辺環境によって、エリア格付けを上回る実需があるためです。 - Tier4+Tier5の物件でも、ガレージ・設備が充実し賃料が割安なら人気物件になるケースもあります

└ エリアにとらわれず、建物評価と価格のバランスが鍵です。

【総合的評価の必要性】

- エリア格付け(Tier)= 土地・立地の評価

- 物件評価(S~D)= 建物・築年・設備の評価

- 市場適合性評価(A~C)= 賃料の妥当性・競合との比較

これら3軸すべてを考慮することが、将来を見据えた賃貸経営には不可欠です。